Untuk tahap ini ada beberapa contoh yang bisa digunakan. Pertama adalah apa yang sudah dilakukan oleh E-Dinar , yaitu perusahaan yang bermarkas di Dubai. Dengan teknologi yang berbasis web, perusahaan ini sudah bisa memfasilitasi transaksi di internet antara pemegang account E-Dinar dengan pedagang atau penjual jasa yang juga sudah melayani pembayaran dengan menggunakan E-Dinar . Hanya karena teknologi web ini di Indonesia belum terlalu praktis untuk keperluan sehari- hari maka penggunaan E-Dinar di Indonesia masih sangat terbatas.

Contoh lain dari penggunaan Dinar di zaman modern ini adalah menggunakannya sebagai kartu tagih (Charge Card) yang berbasis Dinar sebut saja DinarCard. Cara beroperasinya mirip dengan kartu sejenis yang berbasis uang kertas, hanya setiap ada transaksi ditagihkan ke account Dinar dari pemegang kartu yang bersangkutan. Minimal ada dua jenis transaksi yang bisa difasilitasi oleh DinarCard yaitu transaksi untuk belanja dan transaksi untuk pengambilan tunai. Apabila transaksi belanja atau pengambilan tunai dilakukan oleh pemegang account dengan menggunakan mata uang lain selain Dinar, maka nilai transaksi akan dikonversikan ke Dinar sesuai rate yang berlaku saat transaksi.

Contoh berikutnya yang juga bisa diperkenalkan pada tahap ini adalah penggunaan Dinar dan Dirham sebagai basis Mobile Payment System (MPS) yang teknologinya sedang diperebutkan secara ketat oleh para pemain MPS dunia. Dengan teknologi MPS ini, telepon genggam yang saat ini sudah puluhan juta di Indonesia dapat berubah menjadi alat pembayaran yang efektif dari pengguna yang satu kepada pengguna lainnya. Dengan teknologi MPS, uang Dinar dan Dirham dapat digunakan sepraktis uang manapun didunia – namun tetap dengan keunggulannya yang hakiki yaitu nilai yang tidak bisa rusak atau dirusak oleh spekulan mata uang, Dinar juga akan selalu bisa di klaim kembali uang fisiknya sehingga akan tetap paling aman dari sisi risiko kejahatan penjahat-penjahat era cyber yang semakin canggih.

Karena persaingan teknologi telekomunikasi khususnya yang terkait dengan komunikasi bergerak saat ini tengah berlangsung sangat ketat antara para pemain besar di Indonesia maupun dunia, persaingan ini juga sudah masuk pada aplikasi-aplikasi yang akan meningkatkan layanan yang bisa dilakukan oleh komunikasi bergerak tersebut. Salah satu layanan yang saat ini diperebutkan oleh para penemu adalah bagaimana menggunakan teknologi komunikasi bergerak untuk layanan pembayaran. Teknologi ini dikenal dengan Sistem Pembayaran Bergerak atau Mobile Payment System (MPS).

Penerapan mata uang Dinar dan Dirham pada zaman ini juga akan sangat diuntungkan dan dipercepat dengan adanya kemajuan tekonolgi MPS tersebut. Ambil contoh misalnya kita mau membayar taksi atau membayar makanan di restaurant, dengan uang Dinar yang berupa fisik koin emas tentu sangat merepotkan. Pertama karena nilainya, untuk membayar uang taksi Rp 40,000 hanya perlu 0.03 Dinar pada harga Dinar sekarang. Membayar makan di restauran Rp 80,000 hanya 0.06 Dinar. Kerepotan kedua karena fisiknya sendiri, tentu juga merepotkan di zaman sekarang kalau kita harus mengganti dompet kita menjadi kantong uang logam seperti ratusan tahun lalu.

Dengan kaidah bahwa Islam ini adalah agama akhir zaman, maka tentu Islam akan juga sangat mudah mengikuti perkembangan zaman. Di zaman teknologi ini, tentu kita juga bisa gunakan teknologi kartu, smart card, dan bahkan teknologi Mobile Payment System (MPS) sebagai alat untuk membantu kepraktisan penggunaan uang Dinar dan Dirham.

Teknologi Mobile Payment System (MPS) pada dasarnya adalah penggunaan sarana komunikasi bergerak - salah satunya yang paling populer adalah telepon genggam - sebagai alat bantu pembayaran. Penggunaan teknologi ini akan sangar praktis karena telepon genggam sudah dimiliki oleh puluhan juta orang di Indonesia saja. Semua orang yang telah menggunakan telepon genggam, tidak lama lagi insyaallah juga akan bisa bertransaksi membeli barang atau jasa menggunakan telepon genggam yang dimilikinya tersebut.

Ketika pembayaran dilakukan menggunakan teknologi MPS, maka tidak ada perbedaan dalam hal kepraktisan penggunaan uang kertas dibandingkan penggunaan uang logam seperti Dinar dan Dirham. Bahkan dengan teknologi MPS ini akan nampak keunggulan uang Dinar dan Dirham yaitu dengan kepraktisan yang sama dengan uang kertas, Dinar dan Dirham jauh lebih aman dari sisi nilai (tidak bisa dirusak oleh spekulan), dan jauh lebih aman pula dari kejahatan kerah putih.

Keamanan yang lebih tinggi ini antara lain disebabkan karena di dalam Sistem MPS untuk uang Dinar dan Dirham diharuskan adanya uang yang secara fisik disimpan di satu pihak yang terpercaya. Pihak yang terpercaya ini secara syariah kita sebut Penjamin dan secara teknologi system MPS kita sebut Trusted Third Party (TTP). Penjamin atau TTP ini yang akan memberikan otorisasi dan autentikasi pembayaran di setiap transaksi.

Pihak pengguna telepon genggam yang telah memiliki account Dinar atau Dirham di MobileDinar misalnya, dapat membeli barang atau jasa kepada pedagang (merchant) yang juga memiliki account di MobileDinar.

Sebelum menyerahkan barang atau jasanya kepada Pelanggan pihak Pedagang atau Merchant akan minta lebih dahulu nomor account (bisa berupa nomor telepon genggam) MobileDinar Pelanggan yang bersangkutan. Atas dasar nomor account Pelanggan ini, pihak Merchant akan mengirim detil transaksi dari pelanggan tersebut ke MobileDinar. MobileDinar kemudian akan melakukan autorisasi dan autentikasi kepada Pelanggan. Pelanggan melalui telepon genggamnya akan memberikan konfirmasi dengan menggunakan nomor identifikasi personal kepada MobileDinar. Selanjutnya MobileDinar akan memberikan konfirmasi ke Merchant bahwa transaksi bisa dilaksanakan, barang atau jasa dapat diserahkan oleh pihak Merchant ke Pelanggan.

Atas transaksi ini, MobileDinar akan melakukan debit dari account Pelanggan dan memberikan kredit ke account Merchant sejumlah transaksi yang dimaksud. Keseluruhgan proses ini akan berjalan sangat cepat dalam bilangan detik atau menit tergantung dari kepadatan jaringan komunikasi yang ada. Perlu diingatkan disini bahwa ada Undang-Undang Republik Indonesia no 23 tahun 1999 yang antara lain di pasal 2. Ayat 3 mengatur bahwa "Setiap perbuatan yang menggunakan uang atau mempunyai tujuan pembayaran atau kewajiban yang harus dipenuhi dengan uang jika dilakukan di wilayah negara Republik Indonesia wajib menggunakan uang rupiah, kecuali apabila ditetapkan lain dengan Peraturan Bank Indonesia." Artinya apabila teknologi ini digunakan maka aspek legal formal tersebut harus kita atasi dahulu.

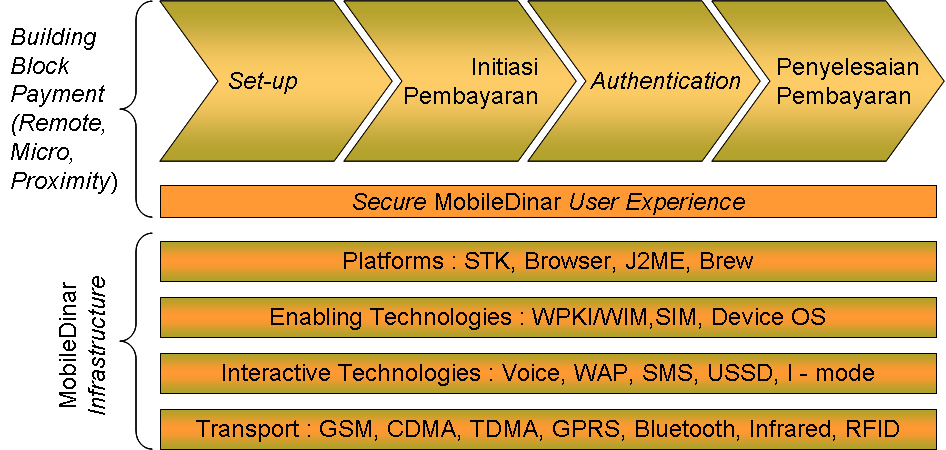

Meskipun nampaknya sederhana proses penggunaan MobileDinar ini, namun perlu dipahami bahwa keseluruhan transaksi ini harus berjalan dengan keakuratan dan keamanan yang sangat tinggi. Oleh karenanya infrastruktur teknologi yang digunakan juga harus bisa sangat diandalkan. Secara ringkas proses dan infrastruktur teknologi MobileDinar dapat dilihat di illustrasi disamping.

Meskipun nampaknya sederhana proses penggunaan MobileDinar ini, namun perlu dipahami bahwa keseluruhan transaksi ini harus berjalan dengan keakuratan dan keamanan yang sangat tinggi. Oleh karenanya infrastruktur teknologi yang digunakan juga harus bisa sangat diandalkan. Secara ringkas proses dan infrastruktur teknologi MobileDinar dapat dilihat di illustrasi disamping.

Operator-operator Seluler di Indonesia sebenarnya saat ini sudah sangat mampu untuk menyediakan teknologi ini; tinggal masalahnya adalah dukungan dari pihak-pihak yang memiliki otoritas keuangan seperti BI - mau nggak mereka mengijinkan Dinar digunakan sebagai alat bayar dalam sistem Mobile Payment System, M - Wallet, M-Dinar, MobileDinar dan sejenisnya.

Karena dukungan BI ini unlikely bisa kita peroleh - maka biarlah nanti waktu yang menentukan uang mana yang bertahan; Rupiah kah ?, Dollar kah atau Dinar ?. Berdasarkan sejarah ribuan tahun dan Hadits Rasulullah SAW saya yakin bahwa Dinar-lah yang akan bertahan. Wallahu A'lam.

No comments:

Post a Comment